布鲁可营收高度依赖授权IP,但这些授权IP多将在1~3年内到期,且不会自动续期。

“谷子经济”的热度,也蔓延至港股“打新”市场。

拥有奥特曼(Ultraman,港译咸蛋超人)等IP授权的拼搭玩具品牌布鲁可(00325.HK)上周五在港股上市。市场打新情绪强烈,捷利交易宝此前孖展数据显示,布鲁可录得孖展认购达6035.44倍,位列港股历史新股认购倍数前三位。二级市场上,上市首日布鲁可开盘一度涨超80%。

但市场热捧背后,布鲁可经营面上的“偏科”隐患同样引发投资者的忧虑。从营收角度看,布鲁可的业绩收入高度依赖授权IP,其中奥特曼一款授权IP近两年来贡献了布鲁可过半的营收。但这些授权IP多将在1~3年内到期。从生产及经营角度看,布鲁可则主要依靠少数代工厂进行产品生产,2023年向前两大供应商(合作工厂)采购金额占总采购金额的66%以上。布鲁可在销售环节也依赖于经销商,2024年上半年,经销渠道收入占总销售收入的比例提升至92.9%。

投资者抢筹

2025年1月10日,布鲁可(0325.HK)正式登陆港交所。该公司本次全球发售2773.83万股,发行比例约11.32%,发行价定于60.35港元的区间上限,募资总额约为16.74亿港元。

市场投资者纷纷涌入“抢筹”。据捷利交易宝此前孖展数据显示,布鲁可录得孖展认购高达6035.44倍,位列港股历史新股认购倍数前三位;冻结资金近8800亿港元,超越2021年上市的诺辉健康,成为港股历史新股“冻资王”第二。

二级市场亦反响热烈。1月9日,布鲁可在港股暗盘交易中涨超70%。上市首日布鲁可开盘一度涨超80%,截至收盘,报收85港元/股,上涨40.85%,总市值约205亿港元。

业内认为,投资者青睐“打新”布鲁可与其踩中“谷子经济”风口、近期业绩基本面情况改善有关。

一方面,近期“谷子经济”正持续火爆。Wind数据显示,“谷子经济”指数(88745.WI)从2024年11月4日的3152点,涨至2024年12月16日的4000点上方,涨幅超27%。期间,广博股份(002103.SZ)、齐心集团(002301.SZ)、华立科技(301011.SZ)、南京商旅(600250.SH)多只谷子概念股冲高。

与上述“谷子经济”概念股成色参差不齐相比较,布鲁可则属于相对成熟的“玩家”。公开资料显示,该公司于2022年开始推出拼搭角色类玩具,目前已拥有奥特曼、名侦探柯南、宝可梦等50多个知名授权IP。

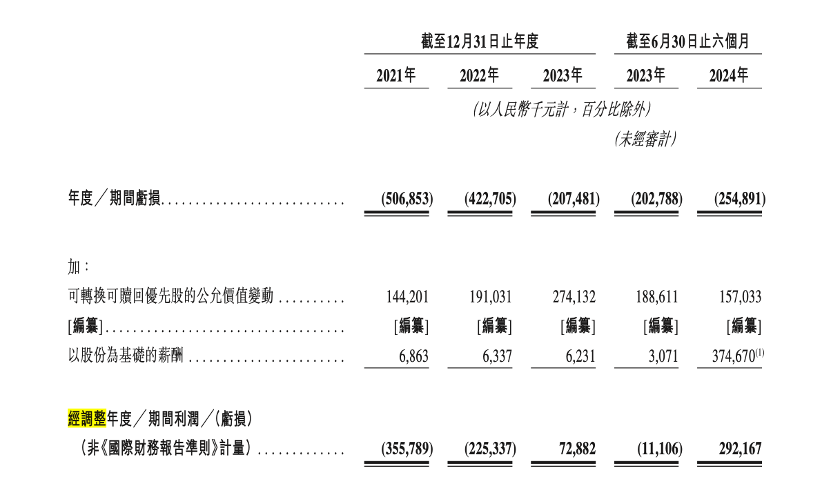

另一方面,布鲁可在上市前业绩已有改善迹象。招股说明书显示,2021年至2023年,布鲁可的经调整年度利润(非《国际财务报告准则》计量,下同)分别为-3.56亿元、-2.25亿元、7288万元。2024年上半年,经调整利润为2.92亿元。

自2023年以来,布鲁可的收入呈现高增长态势。2023年收入为8.77亿元,同比增长169%。2024年上半年,该公司营业收入为10.46亿元,同比增长237.6%。

IP依赖症何解?

市场投资者蜂拥背后,布鲁可的经营面仍有多重隐忧。

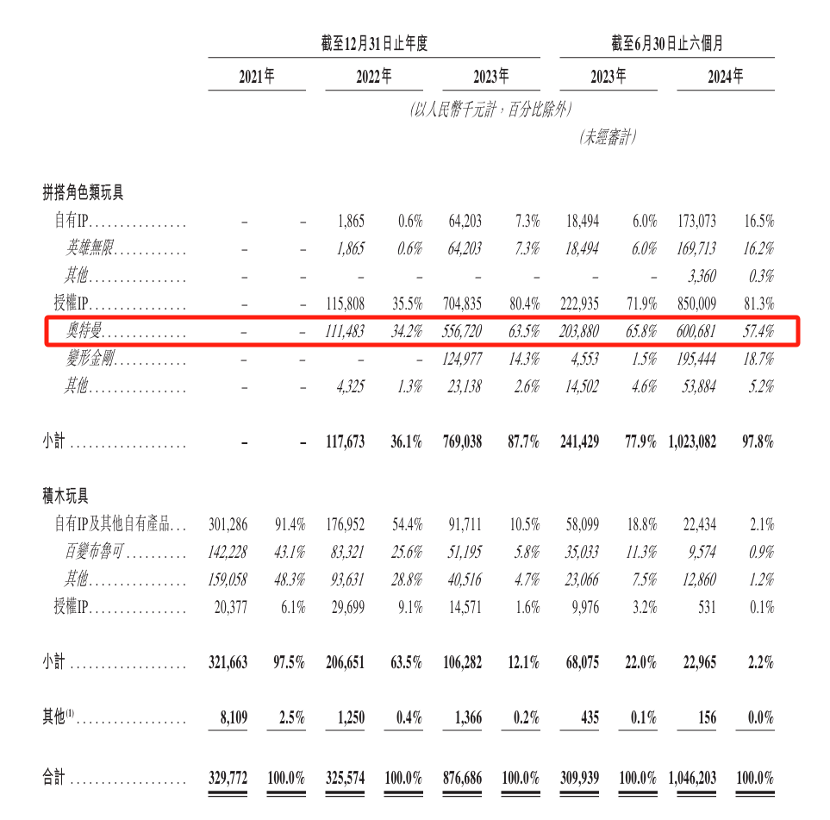

作为拼搭角色类玩具企业,布鲁可的业绩收入高度依赖授权IP。招股说明书显示,2022年至2024年上半年,布鲁可授权IP带来的营业收入分别为1.16亿元、7.05亿元、8.50亿元。占比分别为35.5%、80.4%、81.3%。

其中,奥特曼作为核心IP,贡献了布鲁可过半营收。奥特曼授权IP于2022年、2023年、2024年上半年,贡献的营业收入分别为1.12亿元、5.57亿元及6.00亿元,占总收入的34.2%、63.5%及57.4%。

但授权IP模式通常会面临到期影响。招股说明书中披露,该公司获得的奥特曼在北美洲、欧洲及亚洲的部分地区的授权将在2025年到期,在中国内地的奥特曼IP授权将于2027年到期。

此外,变形金刚、星球大战授权IP将于2028年到期。

在招股书中,布鲁可提示投资者,授权协议通常为期一至三年,一般不会自动重续。因此,该公司无法保证能否重续或维持授权协议。

此外,在招股说明书中指出,基于授权IP的产品所产生的销售额也为IP版权方提供强大的财务激励。一名业内人士分析称,这也意味着IP授权费用与布鲁可的IP产品销售收入挂钩。从近年布鲁可奥特曼系列的销售情况看,后续的授权费用可能相对高昂。

代工、线下经销模式隐患仍存

除授权IP面临隐患外,布鲁可在生产及销售模式上也“偏科”严重。

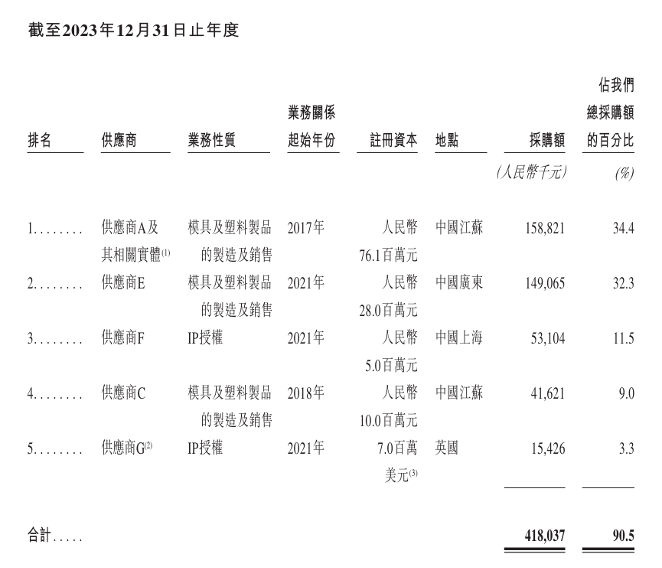

招股书显示,布鲁可从开模到包装的多个环节,均与代工厂合作,高度依赖大供应商。

数据显示,2023年、2024年上半年,布鲁可向前两大供应商(均为合作工厂)采购的金额占采购总额的66.7%、51.0%。

其中,2023年布鲁可向中国江苏的某家模具及塑料制品厂商、中国广东的某家模具及塑料制品厂商采购金额分别高达1.59亿元、1.49亿元,占采购总额的比例分别为34.4%、32.3%。

“我们失去或无法使用主要合作工厂中的任何一家,即使是暂时性地,均可能对我们的业务、经营业绩及财务状况造成负面影响。”布鲁可在招股说明书中称,公司将拼搭角色类玩具生产方面的专业知识和各类专利进行整合,打造行业领先的专有生产工艺和定制化的生产设备,用于专门生产布鲁可的产品,这将导致与其他替换工厂建立合作不仅耗时而且成本高昂。

布鲁可也坦言,代工模式下,可能无法有效控制合作工厂是否严格遵守质量控制程序或者指引。

值得注意的是,布鲁可正计划投资专注拼搭角色类玩具的自有规模化工厂。据招股说明书披露,预期自营工厂将于2026年年底前后竣工,设计产能为每月约九百万件。

在风险提示中,布鲁可称,无法保证能够按预期执行自营工厂计划。此外可能缺乏自行运营工厂的经验。例如,无法有效分配产能或以及时且具成本效益地方式生产出质量令人满意的产品。

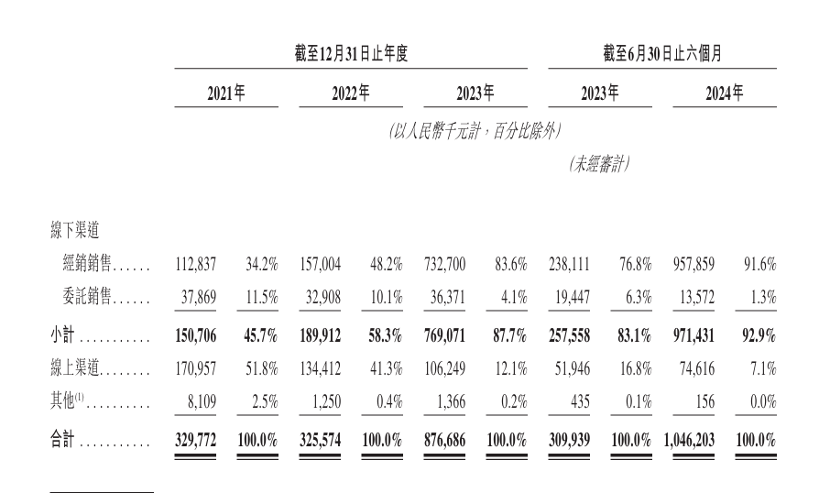

而除了生产模式外,布鲁可的销售模式也存在隐忧。目前布鲁可在销售中高度依赖经销商。招股说明书显示,2021年布鲁可经销渠道收入占总销售收入的比例仅为34.2%。但2024年上半年,经销渠道收入占总销售收入的比例就已经提升至92.9%。经销商数量从225家提升至511家,约70%分布在二线城市以上。

转载请注明来自三拍网络,本文标题:《下一个泡泡玛特?布鲁可被买爆背后:IP依赖及“偏科”隐忧仍存》

京公网安备11000000000001号

京公网安备11000000000001号 渝ICP备17013068号-4

渝ICP备17013068号-4